截至6月5日,上交所融资余额报14654.47亿元,较前一交易日减少112.97亿元;深交所融资余额报14114.03亿元,较前一交易日减少27.45亿元;两市合计28768.50亿元,较前一交易日减少140.42亿元。

截至6月8日,上交所融资余额报14537.04亿元,较前一交易日减少117.43亿元;深交所融资余额报13997.89亿元,较前一交易日减少116.14亿元;两市合计28534.93亿元,较前一交易日减少233.57亿元。

截至6月8日,上交所融资余额报14537.04亿元,较前一交易日减少117.43亿元;深交所融资余额报13997.89亿元,较前一交易日减少116.14亿元;两市合计28534.93亿元,较前一交易日减少233.57亿元。

截至6月15日,上交所融资余额报14617.67亿元,较前一交易日增加128.71亿元;深交所融资余额报14057.07亿元,较前一交易日增加111.89亿元;两市合计28674.74亿元,较前一交易日增加240.60亿元。

截至6月16日,上交所融资余额报14736.89亿元,较前一交易日增加119.21亿元;深交所融资余额报14201.50亿元,较前一交易日增加144.43亿元;两市合计28938.39亿元,较前一交易日增加263.64亿元。

截至7月3日,上交所融资余额报15017.64亿元,较前一交易日减少132.00亿元;深交所融资余额报14697.07亿元,较前一交易日减少64.66亿元;两市合计29714.71亿元,较前一交易日减少196.66亿元。

截至7月20日,上交所融资余额报13627.47亿元,较前一交易日减少300.86亿元;深交所融资余额报13267.13亿元,较前一交易日减少295.99亿元;两市合计26894.60亿元,较前一交易日减少596.85亿元。

富时中国A50指数期货盘初涨1.54%,上一个交易日夜盘收涨0.03%。

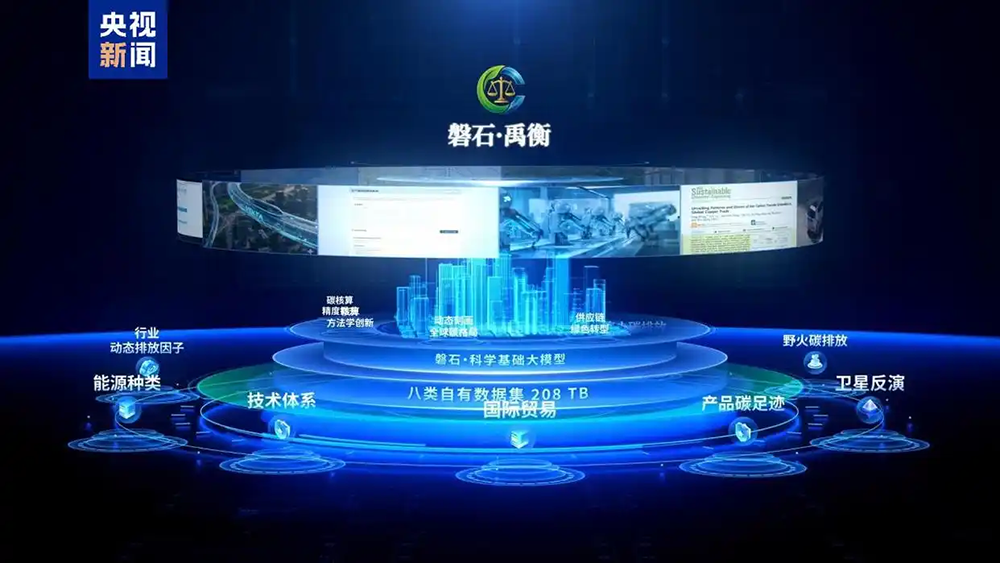

全球首个覆盖生产端、消费端及自然源的全景式碳排放核算系统——“磐石·禹衡碳核算大模型”1.0版4月8日在上海发布,这标志着我国在全球碳排放核算领域取得新突破。

温室气体排放导致全球气候变化。碳排放核算是国际气候履约的重要依据,是国际碳定价的重要基础,是做好碳达峰碳中和工作的重要前提。

由中国科学院上海高等研究院牵头打造的“磐石·禹衡碳核算大模型”,旨在破解传统碳核算面临的知识壁垒高、数据处理难、周期长、分辨率低等瓶颈问题,通过生成式人工智能重构碳核算领域范式,动态刻画全球碳流动与碳溯源,全面提升我国在全球气候治理中的科技话语权。

据中国科学院上海高等研究院副院长魏伟介绍,“磐石·禹衡”以中国科学院牵头开发的“磐石科学基础大模型”为基座,在技术架构上构建了数据、算法、算力三层支撑体系,基于生产过程的碳素流追踪、跨国贸易碳转移溯源和碳排放空间尺度的分布追溯,建立涵盖社会—空间维度的高精度碳全息图谱。同时,围绕应用需求,构建了内外部结合、多维覆盖的数据集体系。

场景应用是体现大模型价值的关键所在。目前“磐石·禹衡”模型的服务界面,提供320亿参数的垂直领域大语言模型和智能数据库的对话接口与编程接口,开发具有特定功能的5个智能体,可以分别实现工业体系流程数字化模拟及优化、贸易碳转移核算、生命周期评价、自然源核算及不确定性分析。

目前,基于“磐石·禹衡碳核算大模型”已初步实现国别级高精度碳全息图谱。以2022年为例,在科学公允的新核算体系下,中国、美国、日本的温室气体排放量,相较于传统的联合国政府间气候变化专门委员会(IPCC)生产端核算结果,分别调整了-17.7%、+15.2%和+7.2%;大模型发现,欧盟碳边境调节机制(CBAM)的默认排放因子,系统性地高估了中国产品排放因子;大模型还精准核算了中国绿色产品对全球的减排贡献。

截至4月8日,上交所融资余额报13100.46亿元,较前一交易日增加66.09亿元;深交所融资余额报12646.06亿元,较前一交易日增加95.22亿元;两市合计25746.52亿元,较前一交易日增加161.31亿元。